杜松海、康墨卿 2025年2月發布于《債市研究》

中資境外債券的發行史中,銀行備用信用證增信由來已久。公開可查的最早記錄是2012年11月中國銀行備證支持中遠海運控股發行的10年期10億美元債券。而2024年以前,由專業融資擔保公司提供擔保增信的境外債券極為罕見。

平地一聲驚雷起:擔保公司的閃亮登場

2020年6月30日,內江投資控股集團有限公司借助四川發展融資擔保股份有限公司的擔保增信,成功定價了7,500萬美元的3年期債券,票息4.5%。這筆由中達證券牽頭完成的交易是一時之選。在備證相對稀缺的2020年,新的增信模式怎能不令人興奮!該筆債券的發行利率並不比同時期發行的備證增信債券有明顯的溢價。據說4家銀行分攤了7500萬美元的額度。令人不禁浮想聯翩:既然4家銀行已經認可這個增信結構,再來幾家跟進,一個俱樂部交易的集中度不就湊出來了?

然而事實上,內江投控交易以後的幾年裏,擔保公司增信模式並沒有在境外債發行中得到廣泛的應用。除了2023年3月內江投控再次以相同結構借新還舊之外,2024年前再無其他成功案例。是不是這個結構有合規問題?在過去相當長的一段時間裏,對於擔保公司這種與發行人沒有股權關係的擔保人提供跨境擔保的合規性,市場參與者們普遍有一定的疑慮。2023年2月,《擔保公司增信在中資境外債券發行中的應用》一文在中國外匯交易中心主辦的《中國貨幣市場》雜誌上發表。通過深入分析國家外匯管理局於2014年頒佈的《跨境擔保外匯管理規定》(【2014】匯發29號文),文章論證了擔保公司為境內主體直接發行的境外債券提供擔保並不構成內保外貸,而是屬於“其他跨境擔保”的範疇,無需進行跨境擔保登記,因而沒有事實上的法律障礙。那麼,2020年以後擔保公司增信依然在境外債發行中持續缺席原因是什麼?答案或許就在於近年來銀行備證增信交易的蓬勃發展。

一夜魚龍舞:備證交易的興起

從2021年開始,眾多的銀行開始為境外債提供備證增信。 2022年備證交易的筆數和總金額均創下記錄。32家銀行為197筆、總金額約合163億美元的中資境外債券提供了備證增信。2023年備證交易出現了一定的回落,但依然有35家銀行為165筆、總金額103億美元的中資境外債提供了備證增信。

銀行參與備證交易的積極性與投資人對於備證結構的信心同步增長。過去幾年的多次信用事件中,備證行一次次地履約,反復向市場宣示了備證增信的可靠性。雖然在某個地產債交叉違約發生時,某備證行的履約似乎不那麼積極主動,但畢竟最終沒有投資人在備證增信債券上遭受信用損失。因此,備證增信債券的信用堅挺,而市場可以接受的備證銀行的規模得以一再下沉。備證銀行已經從最早期的大型國有銀行逐步下沉到股份制、城商行、直至一些規模不大的區域性銀行。2019年由保利證券牽頭安排的萍鄉城投3億美元債券,由資產3000億元的九江銀行提供備證,是彼時規模最小的備證銀行記錄。在隨後的數年內,最小規模備證銀行的記錄被一再打破。當下,連1000億規模的農商行也可以登堂入室地聊聊備證業務了。對於債券發行團隊而言,與其去推進一個投資人不一定認可的擔保公司增信結構,不如去嘗試尋找一個新的備證銀行,或者去嘗試備證轉開操作。

萬物各有時,盛衰固其常:備證交易的萎縮

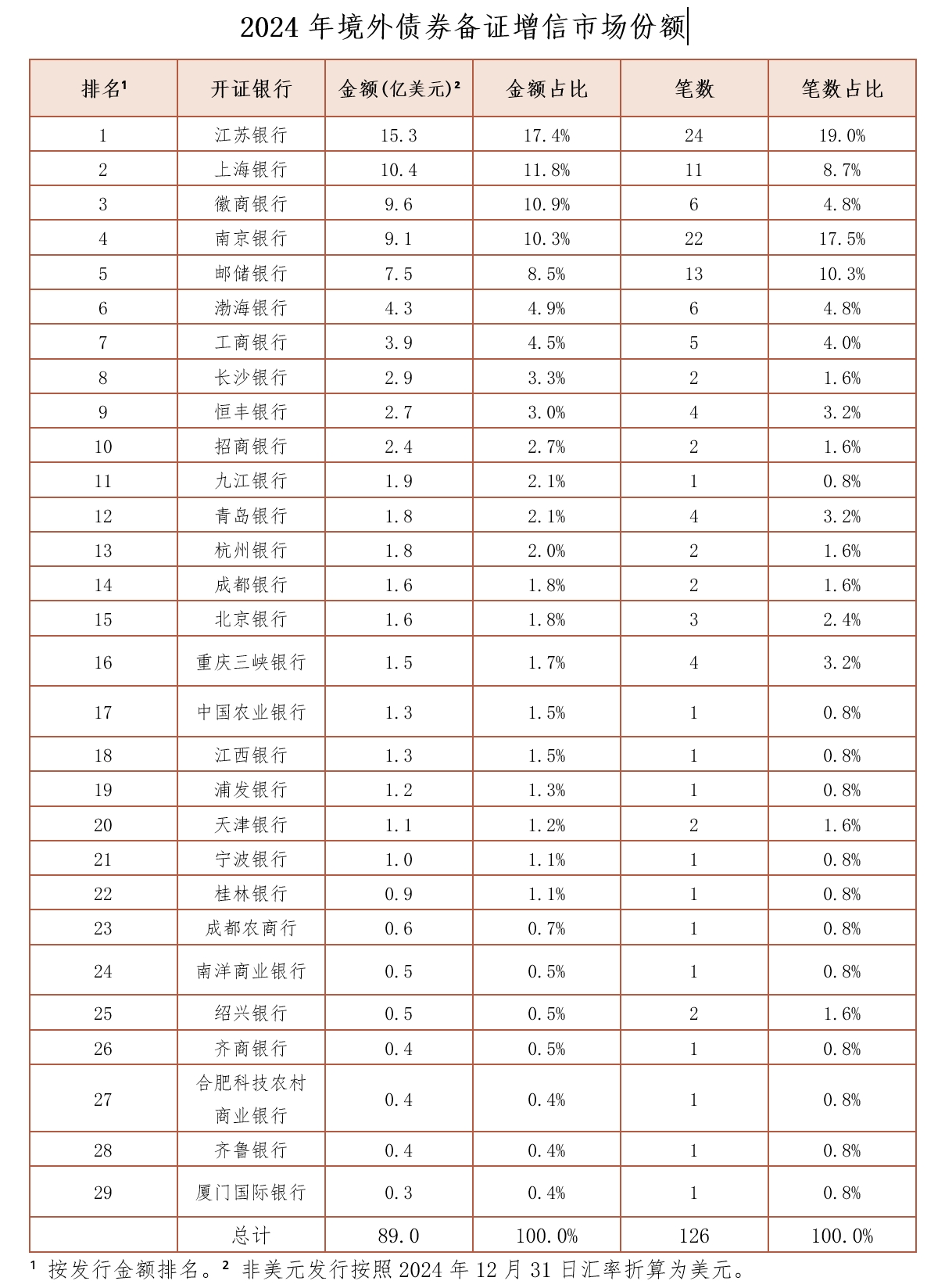

2024年,受監管指導的影響,大型國有銀行和股份制銀行的備證業務呈現收縮態勢,部分銀行僅對借新還舊業務提供備證服務。即便是借新還舊,一些銀行還收取高額的保證金,事實上並不提供多少信用敞口。2024年僅有126筆、約合89億美元的中資境外債券得到29家銀行的備證支持。與過去數年內新備證行不斷湧現的情形相反的是,2024年無一家新的備證行出現。

大鵬一日同風起:擔保公司增信的迅速崛起

在銀行備證業務顯著收縮的2024年,境外債券發行人對于增信的需求依然旺盛,急需替代方案。同時,專業擔保公司因國內債券市場新增業務受阻,導致其營業收入下降,迫切需要拓展新的業務領域。瞌睡和枕頭終于在2024年相遇,隨之一發而不可收拾。

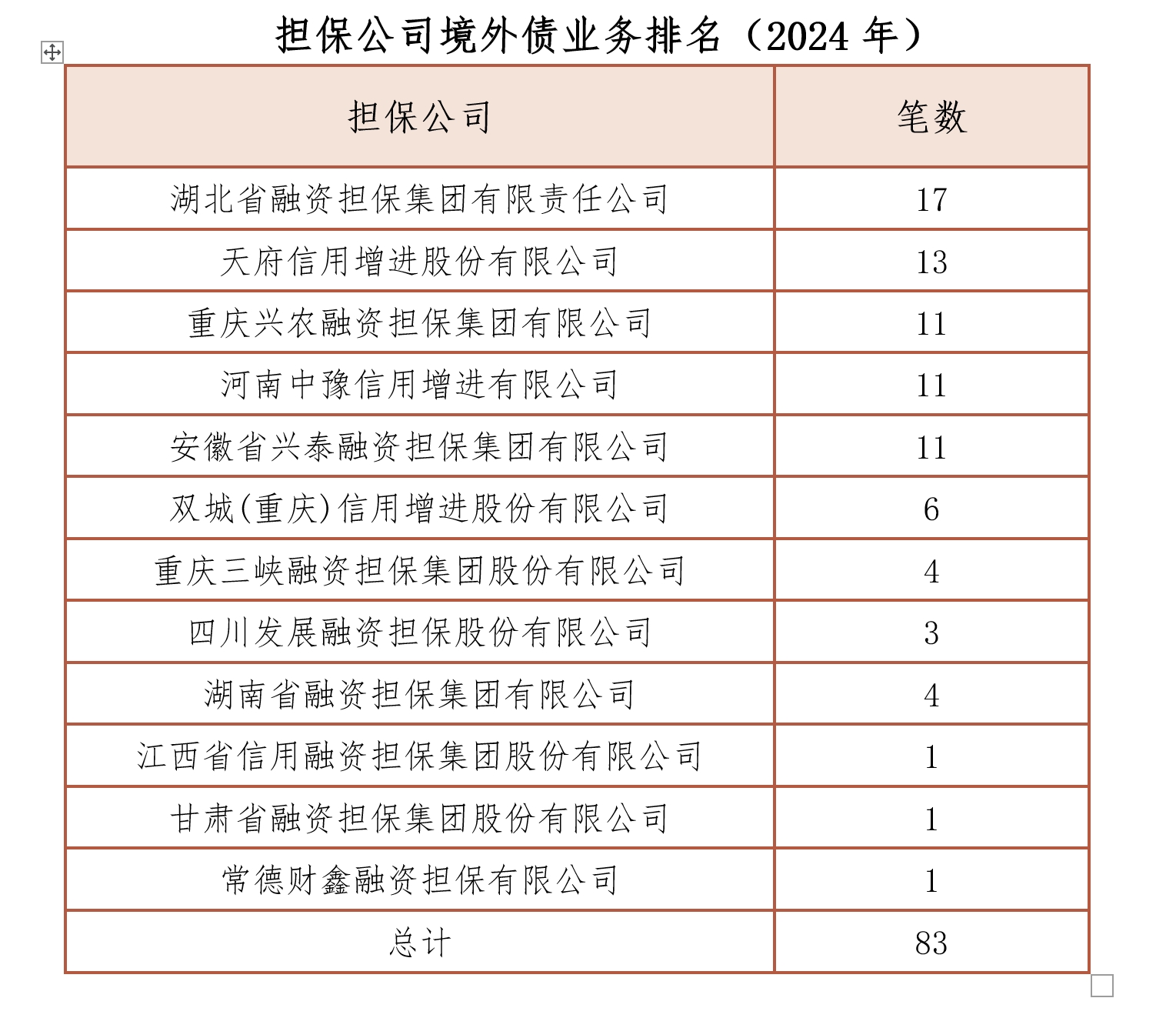

2024年總計有12家擔保公司爲83筆中資境外債券提供了增信服務。湖北省融資擔保集團有限責任公司和天府信用增進股份有限公司最爲活躍,分別承擔了17筆和13筆境外債券的擔保增信。

2024年擔保公司增信交易的總金額約合52.3億美元,依然低於備證交易的89.0億美元。單筆擔保公司增信交易的平均規模為6,307萬美元,也低於備證增信交易單筆平均的7,063萬美元。然而在為境外債券提供增信的實際意義上的“元年”,擔保公司們所取得的業績已經相當亮眼。

經過2024年的快速發展,市場對於擔保架構也在迅速適應調整,在發行人與投資人兩個層面的認可度均逐步提升,體現出擔保架構符合市場發展的需求。目前擔保架構的優勢主要體現在如下幾個方面:

1、達到信用增進目的,提升債券發行成功率

作為擔保公司出現在境外債交易中的首要目的,擔保架構確實起到了“信用增進”的作用,可以助力境外債券發行人更加順利的籌取資金。在筆者參與的多筆擔保架構交易中,通過引入擔保機構進行增信,部分交易完成了從投資人不足到成功發行定價,部分交易實現了更大的融資規模,擔保的參與為債券成功發行提供了重要的支撐。在2024年以前,大部分資產規模有限,境內評級AA左右的發行人,如果不能尋得銀行備用信用證的增信,實現成功境外發行都是十分困難的,但在擔保架構出現後,對於這一類型的發行機構提供了另一條可以落地融資的方案選擇。

2、逐步擴大的投資人群體

擔保架構的蓬勃發展亦伴隨著境外債投資人群體的擴容,特別是“南向通”機制的不斷完善和發展,為2024年擔保架構的崛起提供了更多的資金支持。相比此前主要依託銀行系金融機構投資人的境外債市場,2024年擔保架構市場見證了商業銀行、非銀行金融機構、純外資資產管理機構以及高淨值個人投資人共舞的局面,這樣豐富且市場化的訂單簿結構在過去幾年的境外債市場中甚至鮮有出現。可以說,是擔保架構為投資人提供了一個信用風險與投資收益皆可平衡的投資品類選擇。市場也有幸見到商業銀行、公募基金、大型境外資產管理機構等風險偏好較低的投資人群體已開始調整投資方向,加大對擔保架構產品的參與度,為市場提供了更強的信心支撐。

3、降低融資成本

對於弱信用評級及層級較低的發行主體,擔保公司的信用增進無疑為其降低融資成本提供了切實的幫助,商業銀行及大型非銀金融機構的參與,可以支持企業以相對較低的成本獲得境外融資。可以預見,隨著投資人群體的不斷擴大和二級交易市場活躍,擔保架構的市場認可度將繼續提升,未來將對企業降低融資成本起到更可觀的作用。

4、更寬鬆的業務條件

相較於備用信用證增信,擔保公司增信展現出其獨特的優勢。首先,擔保公司提供的授信條件更為寬鬆,不一定需要反擔保或資產質押,更不用提保證金了。其次,擔保公司收取的擔保費用相對較低。再者,備證銀行通常要求發行人在該行開設外債專戶,對全部募集資金進行監管。而擔保公司則沒有外債專戶業務,發行人能夠自由選擇開設外債專戶的監管銀行,有助於後續更為靈活地使用募集資金。

大小且相依,榮枯何足顧:相互依存的城投信仰與擔保公司信用

目前,擔保公司增信債券的實際發行利率依然大幅高於銀行備證增信債券。這是為什麼?畢竟,銀行們已經在過往的境外債券信用事件中證明了自己履行備證責任的意願和能力, 而2024年才剛剛興起的擔保公司增信交易尚未經受過信用事件的考驗。再者,銀行畢竟是銀行。而擔保公司究竟是個怎樣的存在,依然是個智者見智的事情。

“中字頭”的擔保公司們自2021年起就積極考慮城投境外債券業務,但目前尚未完成任何案例。省級擔保公司們主導了2024年境外債券增信業務。部分投資人對省級擔保公司跨省提供擔保有一定憂慮,甚至提出了不投跨省擔保的風控要求。這種考量的邏輯令人費解。或許有風控老師認為,為同省的國企擔保的交易中,政府出面協調擔保公司履約的可能性更大些?

迄今為止,出現信用事件而需要備證銀行兜底的境外債券發行人都不是城投。而目前擔保公司擔保增信的境外債券均由城投類企業發行。在當下城投信仰依然“金身不破”的時代,銀行、擔保公司和城投信用的水準應該如何排序?

認為銀行信用比城投信仰更加穩固的,會指出銀行信用是金融系統的基石,而在任何時代,金融危機對於社會穩定都有巨大的衝擊力。遠的負面例子有路易十六的法國,近的例子有1948年的民國、1997年的阿爾巴尼亞。而正面的例子就更多了,上世紀90年代的日本,2008年的美國,政府均選擇了對資不抵債的銀行進行兜底。因此,銀行備證對城投債券的增信作用明確,發行利率應該(也確實)因為備證增信而顯著降低。

如果把城投信仰和擔保公司的信用放在同一桿秤上衡量,天平向誰傾斜就不那麼明確了。城投這個中國社會主義經濟發展中較為獨特的存在,不能從歷史長河中找到參比物。但最起碼,10多年來在信用海洋裏遨遊的、數以萬計的城投公司尚無標債違約的案例。而擔保公司是個什麼性質存在?它們,對於國民經濟的穩定,又起到了什麼不可或缺的作用?

但凡在債圈混過幾年的,或許都還記得萬億級的地產公司和國民經濟深度綁定的理論曾經有很多忠實的擁躉。筆者依然記得在並不遙遠的過去,在港島出席恒大地產年度業績發佈會的盛況。倒不是真的關注恒大的業績,只是同行們都在那,不去則顯得太低端,第二天不好意思見人。如果萬億級的地產公司們可以違約、清盤,如果社會給它們劃下的底線,僅僅是“保交樓”,那麼,憑誰問,擔保公司的履約又具有什麼不可或缺的社會意義?如果城投標債都違約了,那擔保公司是否依約為城投公司的標債兜底,還算個事麼?難道擔保公司那點資本金,在城投信仰崩塌的大潮下,能夠成為支持債市的中流砥柱?如此說來,擔保公司為城投標債增信又有什麼意義?此類交易的邏輯支點,到底又在哪里?

或許,擔保公司信用的根源,在於其為眾多的城投公司提供擔保。從而更具體地把各個城投公司的信用連結起來,成為維繫城投信仰的重要節點。2022年1月,在《信仰的陽光下 - 城投境外債券信用展望》一文中,筆者曾經論證過,當一個城投公司從所有權、業務屬性來看與大多數傳統城投類似,不能被當作是一個“例外”的時候,其標準債務產品的信用,是和整個城投信仰捆綁的。城投信仰的陽光普照下,城投公司的信用不是單獨存在的。它最直接的依託,是本級政府的救助能力。而間接的源泉,是中央政府不允許系統性風險發生的決心。當眾多的弱城投在債務泥潭裏掙扎的時候,這些城投的債券作為一個整體其實是安全的。抱團取暖,不是主觀意願,而是客觀事實。如果某一家城投的情況特殊,那麼,被視作“例外”而拋棄的危險就陡然增加了。而擔保公司的作用,就是通過廣泛展業而編織一張巨大的網,把所有擔保對象捆綁到一起。按照這個邏輯,擔保公司的業務規模越大,擔保的城投公司地域越分散,數量越多,它就越是“系統性重要”。對於投資人來說,這樣的擔保公司提供的擔保就越有價值。

進行大量的跨省擔保業務並不妨礙擔保公司的“系統性重要”屬性。2024年境外債券增信市場活躍度排名前5的擔保公司中,除河南中豫信用增進有限公司及安徽省興泰融資擔保集團有限公司外,其餘3家均為外省地方國企提供了跨省擔保。最大規模的跨省擔保美元債是2024年12月由保利證券領銜安排的江西撫州數投1.15億美元債券,最大規模的跨省擔保點心債是2024年9月由安信證券領銜安排的江西貴溪發展10.42億元人民幣債券。這兩筆債券均由湖北省融資擔保集團有限責任公司提供擔保。

年光似鳥翩翩過,世事如棋局局新 :2025年境外債增信市場的展望

2025年,預計更多的擔保公司會尋求為城投境外債提供擔保。畢竟,供求雙方的業務需求依然存在。“中字頭”的全國性擔保公司有望在2025年實現突破。它們的加入,是否會有效地降低擔保公司增信債券相對於銀行備證增信債券的溢價?這是個有趣的命題,值得拭目以待。而擔保公司的增信效力能否通過經受發行人信用事件的考驗而增強?這個問題,不敢想。當擔保增信的境外債券都是城投債的時候,考驗擔保公司的事件,就只能是城投信仰的“例外”事件了。而信仰這種東西,終究是個表面光鮮的橢圓體,是承受不住幾條因“例外”而生成的裂紋的。但願我們的國家,和我們城投,都能在新的一年裏,光鮮圓滿,平安康健。

____________

作者:杜松海為保利證券董事總經理,康墨卿為天風國際債務資本市場主管。

*文章僅代表作者個人觀點,不作為投資意見。